España está en bancarrota. Esta realidad es justo la que autoridades europeas y nacionales se niegan a aceptar, como si así pudieran evitar lo inevitable. En realidad, solo posponen lo que más tarde que temprano terminará llegando por su bien: la salida del euro.

Una y otra vez, el gobierno que encabezó Zapatero y ahora Rajoy, se ha negado a admitir que la salida de la crisis española, pasa por ser más competitivos y volver a generar empleos, algo que será imposible alcanzar en las condiciones actuales, mientras pertenezcan a la Unión Monetaria que los tiene maniatados.

De nada servirán más promesas de ajustes presupuestales que, aunque son indispensables, serán insuficientes por atender un mero síntoma, es decir, la carencia de recursos para enfrentar sus compromisos sociales y financieros de hoy, y no la enfermedad original: una pesada carga de endeudamiento que tanto el sector público como el privado, llevan a cuestas.

Claro, se supone que la intención de los recortes es sentar las bases para que en un futuro muy lejano, esas deudas puedan irse liquidando intactas, sin importar que eso implique que se queden millones y millones de desempleados en el camino, que con el paso del tiempo, pierden cada vez más las esperanzas.

No podría ser diferente, pues las consecuencias indeseadas de esas acciones gubernamentales, solo conducen a un destino: una larga depresión que durará más de una década, que difícilmente los ciudadanos estarán dispuestos a tolerar, pero que el gobierno les quiere imponer.

De esta forma, el ejecutivo de ese país ya ha tomado partido del lado de los grandes intereses de los capitales europeos. Los españoles lo saben de sobra y por eso, han salido con razón a manifestar en las calles su repudio a esta política que pone a banqueros de otras naciones, por encima de ellos.

Todo porque sus cálculos, parten del supuesto de que habrá un crecimiento que no llegará, en tanto la mayor parte de su deuda no sea borrada.

Para decirlo de otro modo, la puerta de salida de España pasa de forma obligada por el impago de miles de millones de euros en bonos, hipotecas y créditos de toda índole, que sobra decir, significará la ruina de cajas, bancos e inversionistas acreedores.

Un efecto dominó deflacionario que, sin embargo, es condición indispensable para una auténtica recuperación. La resaca ineludible después de la borrachera de préstamos, tras la cual, se podrá volver a empezar.

En otras palabras, tanto prestamistas como deudores, tendrán que dirimir sus diferencias a la antigua: el quebrado deberá quebrar, y sus contrapartes pasar el trago amargo de las pérdidas.

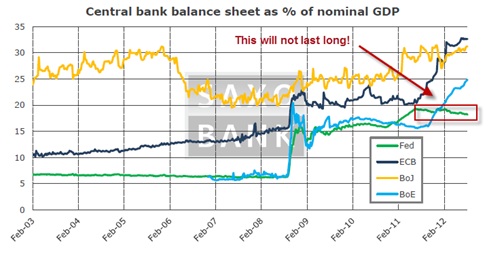

Por supuesto, esta fuerza deflacionaria (es decir de contracción crediticia) es el terror de todos los banqueros centrales, que ven como única “solución” la creación monetaria, para hacer creer que las pérdidas son evitables. Por eso el Banco Central Europeo ha prometido la compra ilimitada de bonos soberanos de países en problemas, a cambio de estrictas condiciones impuestas en sus “rescates”.

Un falso camino que pretende resolver un problema de sobreendeudamiento, prestando más a quien por sí ya no puede pagar.

Solo en la mente de los encumbrados funcionarios europeos, cabe la idea de que aquellas medidas, que buscan reducir la prima de riesgo y por tanto el costo de financiación estatal, conducirán a la reducción de los déficits y al incremento en la recaudación.

Cuando se ha llegado a este punto, más ingresos solo serían posibles con una economía pujante que no existe, y que la depresión se encargará de convertir en un círculo vicioso en el que la recesión traerá menos empleo, menos recaudación, más deuda y de nuevo una caída económica.

Por eso Rajoy se equivoca por partida doble al celebrar con soberbia, lo que ha llamado “la mayoría de españoles que no se manifiestan” en su contra.

Ello, porque en primer lugar cierra los ojos a la realidad, que nos demuestra que todas las grandes revoluciones siempre comenzaron con un grupo que, desde lo alto, alguien ninguneó como “minoría”. Y en segundo, porque las decisiones que cree son correctas y muy respaldadas, están condenadas a perpetuar la crisis.

No por casualidad ayer el precio del oro, medido en euros, toco un nuevo máximo histórico de €1,379.32 la onza troy. El mejor y más antiguo de los refugios financieros, da así su propio veredicto en un mensaje discreto pero claro, de la situación de Europa. Ojalá que muchos, a tiempo, lo sepan escuchar.