|

| Imagen: Oroplata.com |

Guillermo Barba/Goldsilver.com

A more than one trillion dollar debasement in 2013 is now apparent.

Last week, the Federal Reserve announced an expansion of its bond-buying program consisting in large scale purchases of long-term treasury securities.

These purchases come in addition to the monthly $ 40 billion in mortgage-backed securities (MBS), the so called QE3, launched in September of this year. This means that now, monetary expansion will be equivalent to a total of $85 billion a month. Simply put, this is an unprecedented rate of currency creation for the FED.

Thus, a more fitting name for this latest round of easing would be QE4Ever (QE forever).

The novelty in the Fed's most recent statement is that for the first time it has linked its bond purchases to specific economic parameters.

The FED stated it would hold its target interest rate (currently between 0 and 0.25%) and continue easing for as long as unemployment remained above 6.5% and inflationary expectations did not exceed 2.5%.

How did the FED select the given unemployment rate parameter?

Perhaps it is associated with the fact that unemployment sat at 6.5% at the cusp of the financial crisis in October of 2008.

If the labor market does not improve substantially (hint, hint... it won't) the FED's Open Market Committee will continue its purchases of Treasuries and MBS indefinitely with a likely possibility of increasing these purchases in the future.

The central point for stock markets is that this ultimately leads to a trap. In the future, positive employment data could be judged as negative, by signaling an end or a reduction to the FED's stimulus to an economy that has become dependent on it.

This would be negative for stock markets, as it is no secret that there exists a direct correlation between monetary stimulus and rising stocks.

However, we must realize that Ben Bernanke, FED chairman, is not willing to tolerate high unemployment nor is he willing to tolerate falling stock markets.

This exposes an already evident problem: QE dollar debasement will remain the essential wonder drug to sustain this ficticious notion of a "recovery".

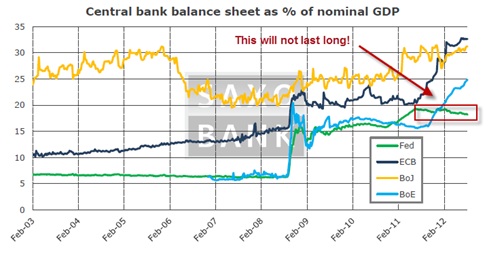

A simple reminder that in order to lower the unemployment rate from its peak of 10% in October of 2009 to 7.7% in November of 2012, the FED added $ 1.8 trillion to the currency supply, today closer to $ 2.7 trillion (see chart). A high price.

At the advertised rate, in less than a year, the FED's balance sheet could be approaching $ 4 trillion or beyond.

.png) |

| click to enlarge |

The downside is that this works, until it stops working. In the end the FED will be unable to perpetuate the false creation of wealth, because rounds of QE can be viewed as temporary pins that hold up the ailing economy, until it inevitably falls under its own weight.

What could be done at this juncture? What will come of the FED tripling the size of its balance sheet and government doing the same with sovereign debt? It seems that this type of "solution" can only fit in minds like those of Paul Krugman, for whom the hole is never deep enough.

Obviously, this cannot be done without suffering terrible consequences.

Therefore, the farther we go past this point of no return, the closer we come to the day the crisis reaches the U.S. bond market, leading to an explosion of interest rates. The bond bubble will burst.

Only when we approach this critical point will we witness the massive flight of capital into the only true refuge (gold and silver bullion) whose bull markets (per usual) must conclude in a final phase of euphoria.

Indeed, we cannot ignore that short term price risks loom for precious metals. Price pullbacks simply present new opportunities for those who have not yet physically secured themselves in the face of the coming crisis.

Note that precious metal critics (which include a powerful banking elite with large "short" positions), have continued to celebrate every recent price correction, spreading propaganda through headlines and publications questioning bullion's status as a safe haven.

In addition, it is worth noting that unlike when QE3 was announced, last Wednesday's announcement of further easing was not particularly bullish for precious metals as can be seen in the chart below: gold suffered an "unusual" drop after the Comex close.

|

| click to enlarge |

Again, these temporary downward price signals and corrections are an opportunity.

The solid fundamentals for bullion we have discussed in this article will continue to propel gold and silver prices higher in the longterm.

The FED's nervousness surrounding the "fiscal cliff" negotiations in Washington and the debt issues in Europe are signs of a new global crisis emerging.

The ultimate catalyst to crisis is insignificant.

What matters is having secured gold and silver bullion before it's too late.